Die von Lebensunternehmern selbst organisierte Gesellschaft

Ich heiße Martin und bin Lebensunternehmer, Coach, Vordenker, Vater, Autor, Elektro-Ingenieur, Netzwerker und Zimmerer.

Hier schreibe ich darüber, wie ich mir eine weitestgehend ideale Welt vorstelle und wie wir sie realisieren können und lade dich herzlich dazu ein, mitzulesen, mitzudenken und aktiv mitzumachen.

weiterlesen ...

Diese ideale Welt ist die Welt der Lebensunternehmer; die mit ihren täglich gelebten Werten und Gewohnheiten, mutig und tatkräftig an einer neuen, für uns alle erstrebenswerten Lebensumgebung arbeiten.

Damit ich berechtigt darauf hoffen kann, daß diese schöne Welt eines Tages tatsächlich Wirklichkeit wird, lebe ich so weit ich es kann, diese Werte und Gewohnheiten der Lebensunternehmer selbst vor.

Nicht nur das, ich arbeite auch aktiv daran, dass diese Welt für alle, die es möchten, erreichbar bzw. erlebbar wird.

Ich wünsche dir viele interessante Leseminuten und hoffe, dass ich dich für die Welt der Lebensunternehmer begeistern kann 🙂

In diesem Sinne:

- mach dir bewusst, was für dich möglich wäre

- lerne auf praktischem Wege wie wir leben und übernimm, was für dich passt

- erfahre wie du deine bzw. die Zukunft unserer Gesellschaft aktiv mitgestalten kannst

Wie könnte unser Steuersystem konkret reformiert werden ?

Eine relativ einfache Lösung dazu stammt von Herrn Götz W. Werner (Gründer der Drogeriemarktkette dm), der fordert: Alle Steuern abschaffen bis auf die Mehrwertsteuer, da dies die einzige Steuer ist, die auf den Wertschöpfungsvorgang (und damit auch auf die Wettbewerbsfähigkeit der Unternehmen) keinen negativen Einfluss nimmt.

auf den Punkt gebracht bedeutet das:

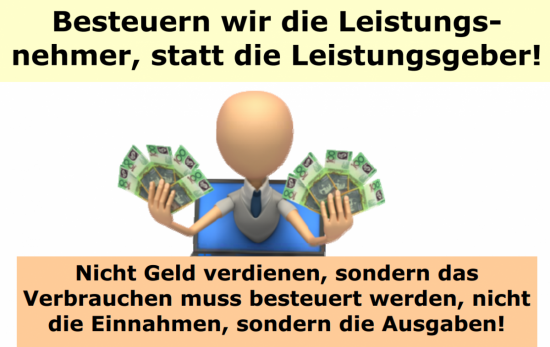

Besteuern wir die Leistungsnehmer, statt die Leistungsgeber.

Mit Leistungsgeber sind hier alle gemeint, die etwas leisten, also erfinden, entwickeln oder ganz allgemein Produkte herstellen und Dienste ausführen.

Leistungsnehmer sind dagegen alle, die Erfindungen und Problemlösungen einkaufen bzw. ganz allgemein Produkte kaufen und Dienste in Anspruch nehmen.

Eine andere, etwas weitergehende Steuerreform beschreibt Peter De Baer, wie folgt auf seiner Website:

kurze Problembeschreibung

Das heutige Steuersystem ist dreifach problembelastet:

– Es ist zu kompliziert und unübersichtlich.

– Es ist in vieler Hinsicht unsozial und ungerecht.

– Es ist in bedrohlicher Weise unökologisch.

Die Unübersichtlichkeit ist so groß, dass selbst Finanz- und Steuerexperten das Dickicht der Gesetze und Bestimmungen nicht mehr durchschauen.

Die Ungerechtigkeit ist so groß, dass man die Steuerabgaben der Lohnabhängigen halbieren könnte, kämen alle anderen ihren Verpflichtungen korrekt nach.

die Lösung in aller Kürze

Die Bemessungsgrundlagen für die aufkommenshöchsten Steuern sind bislang Leistung und Umsatz, Verdienst und Gewinn. Im Hinblick auf die genannten ökologischen Folgen unseres Wirtschaftens dürften nicht die leistungsbezogenen Größen die Basis der Besteuerung sein, sondern jene Produktions- und Verhaltensweisen, die mit ihren Wirkungen die Grundlagen des Lebens und Überlebens beeinträchtigen. Nicht das Verdienen, sondern das Verbrauchen muss verstärkt die Ausgangsgrösse der Besteuerung werden, nicht die Einnahmen, sondern die Ausgaben!

Welche neuen Steuerarten wären dazu geeignet?

Neben den heutigen Umsatzsteuern (z. B. Mehrwertsteuer), die mit ihren festen Sätzen weiter eine Grundlage der Staatseinnahmen bilden, könnten folgende Steuern bzw. Abgaben an die Stelle der Einkommensteuern treten:

1. Rohstoff- und Energiesteuer

2. Bodennutzungssteuer

3. Wassernutzungs- und -verschmutzungssteuer

4. Luftbelastungssteuer

5. Gesundheitssteuer

6. Verkehrssteuer

7. Geldnutzungssteuer

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!